新闻资讯

2021-12-10

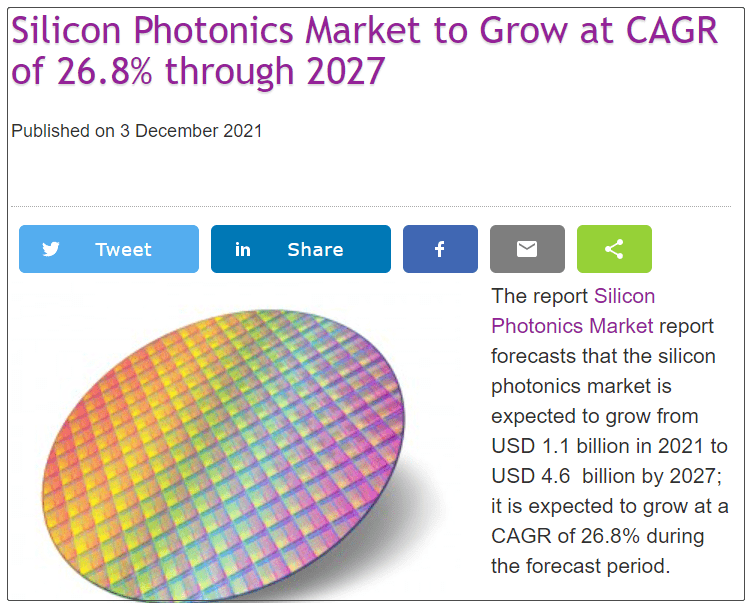

近年来,智慧互联正发展蓬勃,全球数据流量与之亦步亦趋。尤其是正在到来的 5G 引爆的各种应用进一步推动数据中心流量的增长,这就 对其内部的传输提出了新的需求,硅光子为解决这个问题而生。近日,有海外研究机构称,硅光子学市场在 2021年有望达到11亿美元,到2027年增长到46亿美元; 预计在预测期内将以 26.8% 的复合年增长率增长。

该机构分析说,随着 COVID-19 大流行的爆发,人们对在家工作规范的高度接受以及对看电视和电子学习活动的倾向增加,互联网使用量激增。然而,数字服务的使用激增也导致企业裁员或削减开支。随后,硅光子器件等网络组件的销量大幅下滑。

无疑, 5G 网络有望成为硅光子解决方案增长ZUI快的应用之一。

5G 网络处于部署的初始阶段,COVID-19 推迟了 5G 网络的部署,这反过来将影响整个 2020-2021 财年硅光子市场的增长。

换句话来说,该机构认为硅光子市场将在2027年迎来它的爆发期。

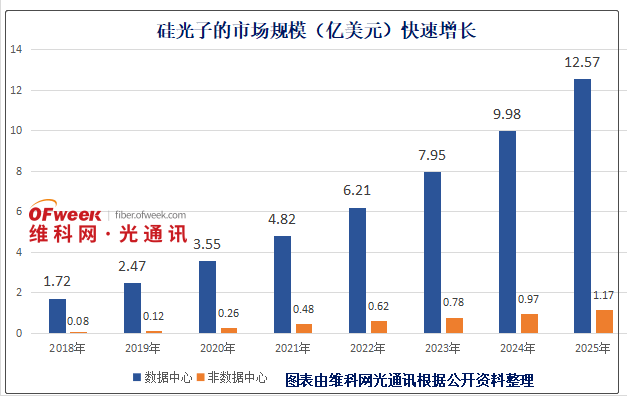

而先前,也有调研机构断言,2021年硅光子市场 数据中心部分将达到 4.82亿美元,非数据中心部分份额达到 0.48 亿美元,总数额将达到 5.3亿美元。

到 2025年硅光子市场规模将达到 13.74 美元,是2021年的2.59倍,其中,数据中心占 12.57亿元,非数据中心部分占 1.17 亿元。

虽然,各机构对行业的预测在数据上有出入,然而,”火“ 是硅光子市场不争的事实。

实际上,2021年上半年,电路和计算机系统专家杰克·赫兹(Jake Hertz)杰克·赫兹指出, 随着芯片制程的逐步缩小,摩尔定律正在遇到天花板,其中芯片互连是目前的技术瓶颈之一,硅光子学则有可能解决这一问题。

该研究项目和英特尔的硅光子学器件研究成果发布在《自然·光子学》上。

突破电互联瓶颈 打造低功耗互联

目前,传统光模块主要采用 III-V 族半导体芯片、高速电路硅芯片、光学组件等器件封装而成,本质上属于“电互联”。而随着晶体管加工尺寸的逐渐缩小,电互联将逐渐面临传输瓶颈,在此背景下,硅光子技术填补了技术应用的缺位。

传统的信号传输是电信号,基于硅芯片的光子学技术通过光波导传输数据,而非传统集成电路中用铜互连线传输电信号。

也就是说,硅光技术的核心理念是“以光代电”:采用激光束代替电子信号传输数据,将光学器件与电子元件整合至一个独立的微芯片中。

硅光子集成技术以硅和硅基衬底材料(如 SiGe/Si、SOI 等)作为光学介质,通过互补金属氧化物半导体(CMOS)兼容的集成电路工艺制造相应的光子器件和光电器件(包括硅基发光器件、调制器、探测器、光波导器件等),并利用这些器件对光子进行发射、传输、检测和处理,以实现其在光通信、光互连、光计算等领域中的实际应用。

在硅片上用光取代传统铜线作为信息传导介质,大大提升芯片之间的连接速度,能够实现更高的数据速率,也不存在电磁干扰问题,同时达到降低芯片功耗的目的。

有行内人指出,硅光子技术能够解决400G通信时代需要面对的 PAM4 电调制方案带来的巨大损耗和 8*50G 的 QSFP-DD 方案引发的器件数量增加与工作带来温度提升带来的温漂等挑战性问题。

这项技术自 1969 年由贝尔实验室提出以来,就一直受到厂商的广泛关注。

本世纪初,Intel、 IBM、和后 并 入 Oracle的 Sun Microsystems 等公司投入大量资源设立独立硅光子部门,和学术界一起深入研究硅光子产业,并且取得不菲的成就,其中 IBM 和 Intel 先后推出了相应的硅光子芯片。

巨头环伺 布局数十亿美元市场

在产学研三方的努力下,近十年更是催生了Luxtera、Kotura、Lightwire 、Aurrion和Acacia等一波聚焦在硅光子通信的公司,硅光子产业一触即发。

思科在2012年就已经斥资2.7亿美元收购了硅光子公司Lightwire;

2015年,IBM宣布将硅光子技术提升到一个显著的水平,把硅光子芯片集成到与CPU相同的封装尺寸。这意味着,超级计算的消费级市场在不遥远的未来。

其他如Finisar、Oclaro、博通、SiFotonics、Leti、Infinera、Rockley Photonics、Skorpios、Ciena、Molex 和 IMEC、ST、台积电、格芯、Fabrinet等也都是这个领域不可或缺的参与者。

除了这些独立的厂商外,思科和华为,甚至谷歌和 Facebook这些原本客户的加入,让硅光芯片这个市场竞争更为激烈:华为也在 2013年前后收购了比利时硅光子公司Caliopa和英国光子集成公司 CIP 相继加码这个领域。

近两年,巨头布局硅光市场更是费尽九牛二虎之力。

于2019年1月,为互联网数据中心、有线宽带、电信和 FTTH 市场提供光纤接入网络产品的领先供应商 Applied Optoelectronics 公司 (AOI),宣布其基于硅光子技术的 400G 光模块的客户样品可用性。

2021年3月,亨通光电召开新品发布会,旗下子公司亨通洛克利推出了量产版400G QSFP-DD DR4 硅光模块和基于传统方案的 400G QSFP-DD FR4 光模块,抢先布局数十亿美元市场。

尤其不能忽视的是,成立于2009年的 Acacia 也是硅光子芯片重要玩家,早在2014年,Acacia 就发布了首款具有完整100G相干收发器功能的单芯片硅光子集成电路(PIC)。

同时, Acacia 也是第一个在市场上发布 400G 转发器的供应商,在硅光领域具有全球领先实力。

虽然开发困难比较大,且竞争环境激烈。但对于国内厂商来说,去投入这个产业是必须的。尤其是在中兴制裁时间之后,我们看到了国内在光通信方面的短板。

对于硅光技术的应用前景,中兴光电子技术有限公司的孙笑晨和张琦在其名为《硅光子通信产品技术和商业化进程》的文章中指出 「由于这个产业的专业细分化和各层次的高度成熟性,使得在未形成有效的Fabless- Foundry 模式前 ,进入的门槛和初始的投入非常大。 」这恰恰也是在告诉我们,无论对于初创公司还是大公司的部门,面对进军硅光市场,都需要准备大量的研发资源并仔细考虑其应用场景。